Beräkning av franchiseavgiften

Avsikten med detta kapitel är att ge dig en god uppfattning om hur vi angriper frågan med att beräkna franchiseavgiften. Tanken är alltså att förmedla ett sätt att tänka eller ett slags taktik för den som vill göra en beräkning. Det går dock inte att ge en modell eller en grund för en beräkning som täcker in varje enskilt koncept eftersom man då måste ta hänsyn till alla enskilda förutsättningar.

Därutöver krävs givetvis noggranna beräkningar för varje enskild parameter som exempelvis franchisegivarens kostnad vid full utbyggnad, franchisetagarens risk, lönsamhet och försäljning. Vi förutsätter här att dessa beräkningar är gjorda, varvid den följande beräkningen enbart syftar till att illustrera den taktik eller det angreppssätt vi använder oss av.

Ett exempel

Vi ska nu försöka att bedöma hur stor franchisetagarens vinst minst bör vara för att motivera ett tillräckligt antal franchisetagare att ta en risk på 150. Vi illustrerar detta i exemplet.

Våra utgångsvärden är

- Franchisetagarens omsättning 950

- Franchisetagarens risk 150

- DTF 170

Exempel på vinstnivå efter franchiseavgift för franchisetagare

- FT:s vinst efter franchiseavgift 60 80

- FT:s vinst efter franchiseavgift/risk 40% 53%

- FT:s vinst efter franchiseavgift/DTF 35% 47%

- Franchiseavgift i % 11,5 9,5

- Franchiseavgift i pengar 110 90

Sett enbart ur en finansiell aspekt och med ovanstående förutsättningar är det rimligt att det skulle gå att rekrytera ett tillräckligt antal franchisetagare om vinsten ligger mellan 60 och 80. Att en risk motsvarar 2–3 årsvinster är inte ett orimligt förhållande som givet rätt förutsättningar i övrigt bör ge ett tillräckligt stort rekryteringsunderlag. Det innebär att franchisetagaren får 35–47 % av den totala vinst som en etablering genererar. Resterande del av DTF, 90 till 110 (DTF minus franchisetagarens vinst efter franchiseavgift) kan alltså få bli franchisegivarens vinst för en etablering.

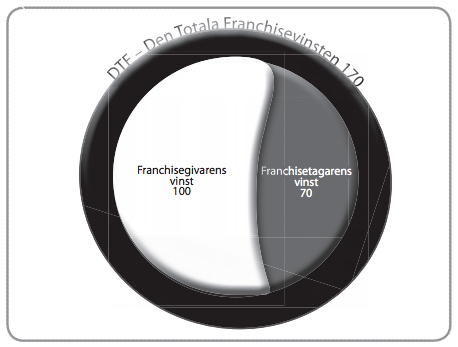

Om vi alltså tänker oss att franchisegivaren väljer att lägga hela sin förtjänst på franchiseavgiften och inte ta ut någon marginal på sålda varor så blir franchiseavgiften något mellan 90 och 110. Om vi vidare tänker oss att franchiseavgiften ska vara helt rörlig i förhållande till franchisetagarens omsättning så blir avgiften 9,5–11,5 %. Vi väljer för exemplets skull att lägga avgiften precis i mitten av intervallet. Då blir avgiften 10,5 % och vinsten för franchisetagaren 70 och vinsten för franchisegivaren 100.

Med ovanstående exempel skulle fördelningen av DTF se ut så här:

Förhållandet mellan priset på varor/tjänster och franchiseavgiften

Vi har här valt att låta bruttomarginalen vara noll för de varor/tjänster som sålts till franchisetagaren, medan vi har låtit franchiseavgiften vara den variabel som påverkar vinsten. Man skulle dock kunna tänka sig att göra precis tvärtom eller låta båda variablerna variera.

Utgångspunkten för vilken metod man ska välja är att både franchiseavgiften och priset på varor/tjänster bör bli så rimliga som möjligt. För även om det är FT:s vinst som är avgörande och därmed varken storleken på avgift eller priset på varor/tjänster, så kommer orimligt stora avgifter/priser skapa onödiga diskussioner i framtiden. Låt oss anta att vi hade gjort tvärtom i vårt exempel och därmed lagt hela franchisegivarens vinst på bruttomarginalen i försäljningen till franchisetagarna. Om priserna på produkten därmed blivit så höga att det avsevärt skiljer sig från ett marknadspris kommer förmodligen onödigt missnöje att uppstå. Att franchisetagaren har en skälig vinst i sin verksamhet kommer däremot att anses som en självklarhet efter en tids drift. Därefter blir det ”för höga” pris som franchisetagaren betalar något som kan bli svårt att försvara.

När franchisetagaren drivit sin verksamhet ett tag och vant sig vid en vinstnivå blir han eller hon allt ivrigare att förbättra verksamheten. Då är det ganska vanligt att det uppstår en diskussion om franchiseavgiftens storlek. Om avgiften kan anses vara stor i förhållande till vinst, löner, hyra och andra kostnader är risken att franchisetagarens argument biter hårt.

När det finns möjlighet bör man alltså försöka skapa en god balans och harmoni när det gäller priset på varor/tjänster och franchiseavgiften. Franchisegivarens vinst på en franchisetagare bör alltså fördelas på ett klokt sätt mellan priset på varor/tjänster och avgiften. Man bör därmed försöka anpassa priset på de varor/tjänster som franchisegivaren säljer så att det går att försvara på ett godtagbart sätt i en framtida diskussion med franchisetagare. Skulle det innebära att man sänker priset kan ju det marginaltappet tas igen som en högre franchiseavgift.

Skulle franchiseavgiften kännas för svår att motivera så går det ju omvänt att sänka avgiften till förmån för ett högre pris på varor och/eller tjänster under förutsättning att det finns ”utrymme” för ett högre pris.

Honnörsorden för all beräkning av franchisegivarens förtjänst från den enskilde franchisetagaren är således alltid rimlighet, balans och harmoni. Det har stor betydelse för varje franchisekedja.