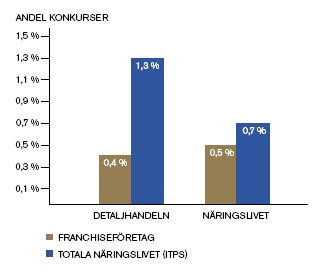

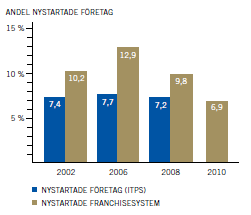

Färre konkurser

Under de senaste 15 åren har ett flertal svenska och utländska undersökningar visat samma resultat; Franchiseföretag uppvisar färre konkurser än vanligt företagande. I Svenska Franchiseföreningens och Svensk Handels franchiserapport februari 2008 visar HUI att franchiseföretag uppvisar både högre etableringstakt och färre konkurser än vanligt företagande. Sammanställt i två diagram ser jämförelsen ut så här.

Källa: Rapporten Franchising i Sverige 2008. Framtagen av HUI på uppdrag av Svenska Franchiseföreningen.

Källa: Rapporten Franchising i Sverige 2010. Framtagen av HUI på uppdrag av Svenska Franchiseföreningen.

De undersökningar som försökt att statistiskt visa överlevnadsförmågan hos franchiseföretag visar förvisso lite olika procentsatser beroende på vilka år som legat till grund. Vad som tydligt framgår är dock att franchiseföretag verkar ha en bättre överlevnadsförmåga än övriga företag.

Man bör givetvis komma ihåg att olika branscher har högre och lägre avkastningsförmåga och franchiseföretag finns i många olika branscher. Det är därför naturligt att även franchiseföretag i en högavkastande bransch har bättre överlevnadsförmåga än övriga företag i lågavkastande branscher. Men eftersom statistiken visar så en entydig bild bör man försöka förstå varför.

Det första man bör betänka är att en franchiseföretagare ofta i princip har samma förutsättningar som andra företagare när det gäller ekonomiska åtaganden. Behovet av eget kapital och säkerheter för bolagets lån är ofta inte annorlunda än för andra företagare. Franchisegivaren ställer förvisso i enstaka fall upp med säkerheter, men det är snarare undantag än ett generellt förfarande. För de allra flesta franchisetagare gäller samma villkor som för övriga företagare. Förklaringen står istället att hitta i det faktum att franchisetagaren kommer in i en organisation särskilt anpassad för att stödja och leda franchisetagaren förbi blindskären i marknaden. Följande tre förhållanden kan särskilt förklara den bättre överlevnadsförmågan.

1. Utprovad och bevisat lönsam affärsidé

En franchise skall bygga på en väl testad och bevisat lönsam affärsidé. Alla de misstag och felberäkningar som franchisegivaren har identifierat och själva gjort är erfarenheter som franchisetagaren slipper. Affärsidén är dokumenterad i en handbok som detaljerat beskriver hur franchisetagaren skall starta och bedriva sin verksamhet. Franchisegivaren vet vilket kapital som behövs över tiden och vilka kostnader verksamheten tål vid olika faser över åren. Detta är naturligtvis förutsättningar som en vanlig företagare sällan eller aldrig har.

2. Urval av företagare

Alla är inte lämpade för att driva eget företag. Alla har heller inte de förutsättningar som krävs ekonomiskt för att kunna starta och driva ett företag. Allt detta kan framstå som självklart men vem kontrollerar egentligen en vanlig företagare innan denne startar upp sin verksamhet ? De utomstående som bedömer förutsättningarna är i så fall en bank som skall låna ut pengar eller en revisor som hjälper till med kalkyler. Deras förutsättningar att på djupet bedöma affärsidén, branschen och företagaren är sällan särskilt goda.

En franchisegivare har en erfarenhet och kunskap särskilt anpassad till den aktuella affärsidén och branschen. Franchisegivaren har dessutom ett stort behov av att verkligen välja rätt företagare. Den kommersiella risk som franchisegivaren tar om franchisetagaren går i konkurs är mycket hög. Därför lägger franchisegivaren ned stor möda på att rekrytera företagare med rätt förutsättningar. Ingen rekryterar en företagare som skall driva sin verksamhet på egen hand.

3. Ekonomisk uppföljning och kontroll

För den som skall starta företag är det inte alltid självklart hur mycket kapital som företaget behöver från start och under resans gång. Företagaren måste själv och ofta på osäkra grunder skapa en kapitalbehovsberäkning som skall ligga till grund för hur mycket eget och lånat kapital som behövs. Det är därför ganska vanligt att nystartade företag har för lite pengar d.v.s. är underkapitaliserade från start. När behovet av mer pengar sedan uppstår är det inte alltid lika lätt att få banken att ställa upp med mer pengar än vad som var framräknat och lovat från början.

I en franchise har franchisegivaren en gedigen grund för hur mycket kapital franchisetagaren behöver, både från start och under resans gång. Redan i rekryteringsfasen utvärderas franchisekandidaterna utifrån deras möjligheter att sätta upp det egna kapital som krävs. När det sedan är dags att söka lån till verksamheten kan ett relevant material byggt på goda grunder och tillräckligt eget kapital presenteras för de aktuella bankerna. Därmed skapas redan från start väsentligt bättre förutsättningar för rätt kapitalisering.

Ett av de viktigaste skälen till konkurser bland egenföretagare är att man inte i tillräckligt god tid identifierat problem och vidtagit åtgärder. Att konstatera att företaget inte går så bra efter en resultatrapport eller bokslut är oftast för sent. En egenföretagare har oftast bara sin revisor och sin bank som kritiskt granskar verksamhetens resultat. Och detta sker oftast när problemet redan hunnit bli för stort.

Det är alltså en kontroll med framåtblickande inriktning som krävs, i tillägg till den vanliga resultatuppföljningen i efterhand. En franchisegivare skall ha en väl fungerande funktion för uppföljning och kontroll av franchisetagarnas ekonomi. Den huvudsakliga inriktningen på uppföljningen bör vara att tidigt kunna se hur försäljningen kommer att bli. Olika branscher har naturligtvis olika sätt att mäta och förutse försäljningsutvecklingen men det väsentliga ligger i att tidigt kunna se om nya åtgärder måste sättas in.

Genom att franchisegivaren har tillgång till utvecklingen hos andra franchisetagare kan analyser och åtgärder många gånger återanvändas. Ligger man tidigt i processen med uppföljningar av nyckelfaktorerna för en god försäljning kan åtgärder göras i tid. Det är detta som är nyckeln till att lyckas i motsatts till att enbart efteråt och för sent konstatera att ekonomin blivit dålig.

Även dålig kostnadskontroll är något som måste upptäckas och korrigeras i tid. Den första tiden efter uppstarten är ofta en känslig period då attityd till och kontroll av kostnaderna måste grundläggas. När verksamheten startar har den ofta en överlikviditet som skall täcka inkörningsfas och eventuella säsongsvariationer. En överlikviditet ger ofta känslan av trygghet men kan ibland mycket förrädiskt övergå i en slapphet med kostnaderna därför att det känns som om man har råd. Franchisegivaren skall därför tillsammans med franchisetagaren upprätta och ha löpande kontroll på kostnader och likviditet.

Den erfarenhet, de kontrollmetoder och möjlighet till jämförelse med andra franchisetagare som franchisegivaren besitter ger franchisetagaren väsentligt bättre förutsättningar än om denne drivit verksamheten helt på egen hand.