4 Kapitalbehov

Franchisekonceptets behov av kapital styr naturligtvis storleken på rekryteringsmarknaden, alltså hur många som är intresserade och har möjlighet att starta en franchise. Det ligger nära till hands att tänka sig att det är färre som kan vara aktuella för en franchise med högt kapitalbehov än för en med lågt kapitalbehov. Det är emellertid inte självklart att en franchise med lågt kapitalbehov är mer attraktiv än en franchise med högt kapitalbehov. Så för att illustrera på vilket sätt kapitalbehovet egentligen påverkar ett affärskoncepts förutsättningar för franchising behöver vi först dela upp frågeställningen i fyra delar.

- Nivån på behovet av Eget kapital

- Tillgångarnas värde som säkerhet för lån eller leasing

- Franchisetagarens totala risknivå

- Risknivån ställd i förhållande till konceptets avkastningsförmåga

Nivån på behovet av Eget kapital

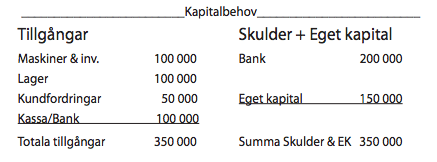

Varje företag behöver ett visst kapital från start. Dels behövs ofta vissa anläggningstillgångar i form av maskiner och inventarier. Dels byggs ofta omsättningstillgångar upp i form av lager och kundfordringar. För att finansiera detta krävs då dels lånat kapital och dels Eget kapital som ägaren sätter in i bolaget. Ett exempel får illustrera:

Det är vanligt att banken kräver att företagaren sätter in ett visst Eget kapital och därutöver ställer säkerhet för en viss del av det lån som banken ger till bolaget.

Låt oss anta att företagaren i exemplet ovan sätter in ett Eget kapital på 150 tkr. Om vi lägger till en nolla på varje siffra blir behovet av Eget kapital 1 500 tkr. Självklart är det färre människor som har möjlighet att satsa 1 500 tkr än de som har 150 tkr. Detta påverkar självklart storleken på rekryteringsmarknaden.

Tillgångarnas värde som säkerhet för lån

Bankens värdering av bolagets tillgångar är underlag för om det behövs en kompletterande säkerhet. Om tillgångarna helt består av, låt oss säga, statsobligationer blir det inte särskilt svårt att värdera dem till deras fulla värde. I det exempel som vi redovisade ovan består tillgångarna av så- dant som normalt är mer svårvärderat än exempelvis statsobligationer och värderingen blir därmed lägre. Vid en konkurssituation förväntas man alltså inte kunna sälja tillgångarna till det belopp de är bokförda till.

Banken kan begära kompletterande säkerheter om den gör bedömningen att bolagets tillgångar inte räcker för att banken säkert ska få tillbaka sitt lån. Hur affärskonceptets tillgångar ser ut påverkar alltså i hög grad dels hur svårt det blir att få finansiering och dels hur hög företagarens finansiella risk blir.

Franchisetagarens totala finansiella risk

Att starta företag innebär alltid en finansiell risk för ägaren. Hur stor risken är beror på hur mycket Eget kapital ägaren har satt in i företaget och eventuella borgensåtaganden som denne har. Det egna kapitalet som ägaren betalar in förverkas i takt med att företaget gör förluster. Eventuella borgensåtaganden kan vid en konkurs leda till att ägaren får betala vad bolaget är skyldigt upp till en viss nivå. I exemplet är det egna kapitalet 150. Låt oss anta att banken kräver ägaren på en personlig borgen på 100. Franchisetagarens totala finansiella risk blir då:

Eget kapital: 150

Personlig borgen: 100

——————————–

Total finansiell risk: 250

För den som funderar på att bli franchisetagare är den förväntade finansiella risken avgörande för beslutet som personen tillsammans med dennes familj ska fatta. Om risken avsevärt överstiger familjens eller personens totala nettoförmögenhet – tillgångar minus skulder – blir det troligen inte aktuellt med en franchise eftersom banken kommer att sätta stopp. Om risknivån däremot är rimlig blir personens eller familjens benägenhet att ta risker snarare det som blir avgörande för beslutet.

Risknivån ställd i förhållande till konceptets avkastningsförmåga

Rekryteringsmarknaden styrs också av franchisetagarens risknivå i förhållande till franchisens uthålliga avkastningsnivå. Vi antar att franchisen kan visa en avkastningsutveckling som ser ut som något av nedanstående två alternativ:

Vi antar vidare att franchisetagarens totala risknivå ligger på 250. I alternativ 1 är avkastningen bra i förhållande till den totala risken. I alternativ 2 tar det fl era år innan det sammanlagda resultatet kommer upp i samma nivå som den ursprungliga risken för franchisetagaren.

Även om det inte alltid går att sätta gränsen för hur relationen mellan avkastningsförmåga och risk måste vara så är det givet att förhållandet mellan risk och möjlighet påverkar hur attraktiv franchisen är.

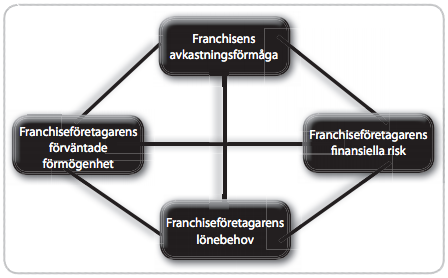

Slutsatsen

Varje företag behöver ett visst kapital från start. Behovet av Eget kapital, borgen och andra säkerheter påverkar och avgör storleken på franchisetagarens risk. Hur denna risk ställer sig i förhållande till privat nettoförmögenhet, lönebehov och den aktuella franchisens avkastningsförmåga påverkar i sin tur hur många som är intresserade och har möjlighet att ta sig an franchisen. Slutsatsen skulle alltså kunna sammanfattas som förhållandet mellan nedanstående parametrar.