Franchiseavgiftens sammansättning

Hur franchiseavgiften ska vara konstruerad beror på konceptets förutsättningar. Det man behöver ta ställning till är om:

- avgiften ska vara rörlig eller fast

- man ska ha minimi- respektive maximinivå.

Rörlig eller fast avgift

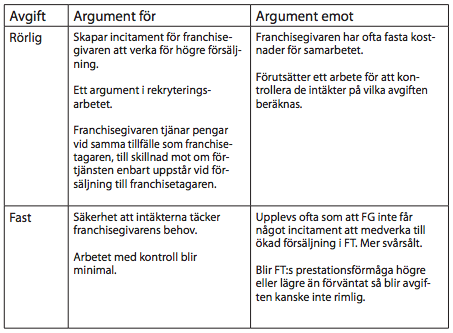

Det är mycket vanligt att franchiser har rörlig avgift. Avgiften är då i huvudsak en procentsats på franchisetagarens försäljning.

Det förekommer förvisso att franchiser tar ut en rörlig avgift uträknat som en procentsats på en resultatnivå längre ned i resultaträkningen, exempelvis bruttomarginal eller rörelseresultat. Det behöver inte vara något fel i det men det är dock relativt ovanligt.

Fasta avgifter är inte lika vanliga men det finns de som med relativt goda argument använder det. Nedan har vi skissat de vanligaste argumenten för de båda alternativen.

Minimi- respektive maximinivå

Ibland kan en kombination av rörlig och fast avgift vara lämplig, till exempel om en franchisegivare har en kostnad för samarbetet som är fast och på samma nivå oavsett omfattningen av franchisetagarens verksamhet. Franchisegivaren kanske behöver försäkra sig om att alltid få in en viss franchiseavgift för att täcka sina fasta kostnader. En rörlig avgift med en minimiavgift skulle då kunna vara lösningen. Låt oss se på ett exempel:

- Franchiseavgift 5 procent av omsättningen

- Minimininivå 150 000 kronor

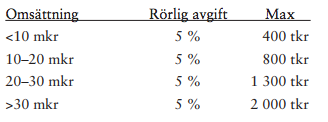

Ibland kan kostnadsutvecklingen hos en franchisetagare vara mycket ojämn i förhållande till intäktsutvecklingen och förändra sig stegvis. Då kan maximiavgifter vara ett alternativ och man kan till och med ha intervall med olika avgiftsnivåer. Exempel:

Det förekommer också att franchisegivare inte tar ut någon franchiseavgift alls. Då tjänar franchisegivaren ofta sina pengar på försäljning till franchisetagaren, och i vissa fall säljer franchisetagaren franchisegivarens tjänster och/eller produkter och får en provision för det.