Kapitalbehovsberäkning

Ett av de vanligaste skälen till att många i och för sig lönsamma affärsidéer ändå inte fungerar är att de har för lite pengar, de är alltså många gångar underkapitaliserade. En franchisegivare bör därför beräkna hur mycket pengar verksamheten behöver och hur det ska finansieras. Förutom de initiala behoven bör följande tas med i kapitalbehovsberäkningen:

- Anläggningstillgångar. Kommer behovet av exempelvis maskiner och inventarier att öka eller minska över tiden? Hur höga avskrivningar tål resultatet?

- Omsättningstillgångar. Kommer exempelvis lager, kundfordringar och andra krediter att öka i takt med en omsättningsökning?

Om verksamhetens tillgångar ökar i takt med försäljningen måste det förutses och avspeglas i en kapitalbehovsberäkning.

När kapitalbehovet är fastställt kan man börja fundera på hur det ska finansieras. Kombinationen mellan ägarkapital och externt kapital påverkar dels franchisetagarens egen risk och dels bolagets kapitalkostnad. Kapitalkostnaden syns naturligtvis också i kostnadskalkylen. Ägarkapital kan exempelvis bestå av aktiekapital eller lån från ägaren – efterställt övriga fordringsägare, konvertibelt skuldebrev och liknande. Externt kapital kan exempelvis bestå av banklån, leasing eller samhälleliga lån, som Almi, lokaliseringsstöd, industristöd och liknande.

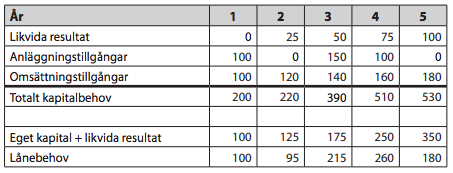

Så här kan en kapitalbehovsberäkning se ut:

I det här exemplet behöver företaget 200 vid starten. Hälften, alltså 100, ska täckas av Eget kapital och resten av exempelvis banklån. År 2 sker en ökning av exempelvis varulagret med 20, men eftersom det likvida resultatet är högre så minskar lånebehovet. År 3 sker en nyinvestering på 150 och varulagret ökar med ytterligare 20. Kapitalbehovet ökar alltså till 390. Då uppstår en ökning av kapitalbehovet som inte kan täckas av det ursprungliga egna kapitalet och de likvida vinsterna. Om man kan förutse detta behov redan vid starten av företaget är det lättare att övertyga en bank om de behov bolaget kommer att ha. Om man däremot inte förutser utvecklingen av kapitalbehovet riskerar franchisetagaren att vara underkapitaliserad redan från start.